FR

FR EN

EN

C’est un miracle ! Richard Werner, économiste et professeur, explique comment les banques fonctionnent réellement. Elles ne prennent pas de dépôts et ne prêtent pas d’argent.

Un résumé et une transcription complète apparaissent sous la vidéo ! Je l’ai tapé parce que c’est si important.

(Pour la vidéo, sous-titres disponibles en français : Cliquez sur ‘Sous-titres’; si ce n’est pas en français : allez dans ‘Paramètres’, ‘Sous-titres’ et pour changer la langue cliquez sur ‘Traduire automatiquement’, vous aurez un vaste choix de langues.)

https://www.youtube.com/watch?time_continue=12&v=zqkOoKPCi_4

– Début de la transcription –

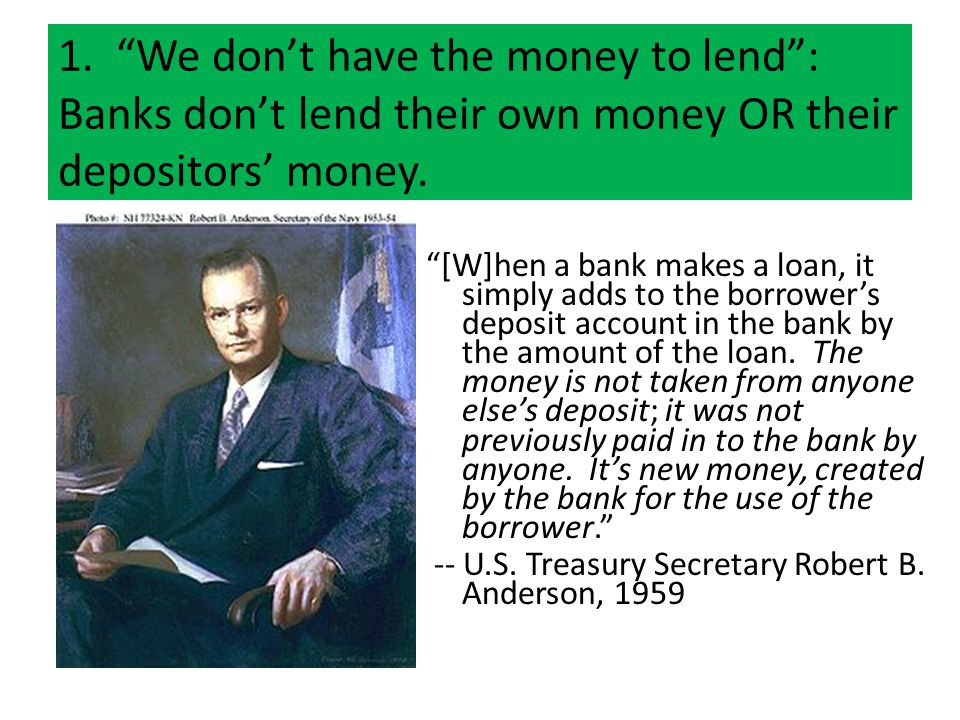

Les banques sont considérées comme des intermédiaires, mais ce n’est pas vraiment ce qui se passe. Les banques sont les créateurs de la masse monétaire.

J’ai produit les premières études empiriques pour prouver que [les banques créent de l’argent à partir de rien].

Les banques sont considérées comme des institutions de dépôt qui prêtent de l’argent. La réalité juridique est que les banques ne prennent pas de dépôts et ne prêtent pas d’argent.

Qu’est-ce qu’un dépôt ? Un dépôt n’est pas vraiment un dépôt. Ce n’est pas une caution. Et il n’est pas détenu.

En droit, le mot dépôt n’a aucun sens. Les tribunaux et divers jugements ont clairement établi que si vous donnez votre argent à une banque, même s’il s’agit d’un dépôt, cet argent est simplement un prêt à la banque. Le dépôt n’existe donc pas. C’est un prêt à la banque.

Les banques empruntent donc au public. C’est ce que nous avons établi.

Qu’en est-il des prêts ? Ils prêtent sûrement de l’argent. Umm. Non, pas du tout. Les banques ne prêtent pas d’argent. Encore une fois, la loi est très claire. Ils achètent des titres. Voilà, c’est ça.

Donc vous vous dites. OK. Ne m’embrouillez pas avec tout ce jargon juridique.

Je veux un prêt. Très bien, voici le contrat de prêt. Voici la lettre d’offre. Et vous signez. D’après la loi, il est très clair que vous avez émis un titre. A savoir un billet à ordre. Et la banque va l’acheter. C’est ce qui se passe.

Ce que la banque fait est très différent de ce qu’elle présente au public.

Comment cela s’harmonise-t-il ? D’accord, la banque achète mon billet à ordre, mais comment ai-je mon argent ? C’est un prêt. Je me fiche des détails. Je veux l’argent. La banque dira que vous la trouverez sur votre compte chez nous. Ce serait techniquement correct. S’ils disent : nous allons le transférer sur votre compte, c’est faux parce qu’il n’y a aucun transfert d’argent, de n’importe où à l’intérieur ou à l’extérieur de la banque. Pourquoi ? Parce que ce que nous appelons un dépôt, c’est tout simplement l’enregistrement de la dette de la banque envers le public. Maintenant, elle vous doit aussi de l’argent [pour le billet à ordre] et l’enregistrement de l’argent qu’elle vous doit est ce que vous pensez que vous obtenez comme étant de l’argent [comme un prêt]. Et c’est tout ce que c’est.

C’est ainsi que les banques créent la masse monétaire. La masse monétaire se compose à 97 pour cent de dépôts bancaires et ceux-ci sont créés à partir de rien par les banques quand elles prêtent. Parce qu’elles inventent des dépôts fictifs des clients. Pourquoi ? Elles se contentent de reformuler, un peu incorrectement en termes comptables – ce qu’est un passif au titre des comptes créditeurs découlant du contrat de prêt ayant acheté votre billet à ordre – comme un dépôt de client. Mais personne n’ a déposé d’argent.

Je me demande comment la FCA [Financial Conduct Authority] s’y prend parce que dans le secteur financier, on n’est pas censé induire ses clients en erreur.

– Fin de la transcription –

Réflexions

Essentiellement, si je l’ai bien suivi, voici ce que dit Richard Werner:

Dépôts: Les clients prêtent de l’argent aux banques, et le compte indique combien la banque doit au client. [Je pourrais ajouter que ce compte peut être le compte de la banque qu’il permet au client d’utiliser. Posez-vous la question!]

Prêts: Un client remplit une demande de prêt bancaire qui est en fait un billet à ordre. La banque achète le billet à ordre et ajoute des comptes créditeurs au bilan de la banque. Il s’agit du compte utilisé par le client pour accéder au prêt.

J’ai entendu beaucoup d’autres en parler, mais jamais l’expliquer. Winston Shrout a dit qu’on nous a appris à tout voir à l’envers, en ce qui concerne les opérations bancaires, les débits étant des crédits, et les crédits étant des débits. (Cette vidéo avec Winston pourrait avoir cette déclaration.)

Demandez votre mot de retour !

Je pense que les gens devraient demander le retour de leur demande de prêt après avoir remboursé le « prêt » puisque la demande de prêt est en fait une reconnaissance de dette. Une reconnaissance de dette devrait être retournée si l’homme ou la femme qui a rédigé la note suivante paie la note ou la reconnaissance de dette. L’objectif serait de réduire la quantité de dollars en circulation, car cela augmenterait la valeur de tous les autres dollars en circulation. Ce serait la déflation du dollar, ce qui est bien.

Commentaires:

- Le problème, c’est que je ne peux pas acheter une maison avec mon billet à ordre, celui que j’ai vendu à la banque. J’ai donc plutôt besoin de vendre mon billet à ordre à la banque et d’utiliser les billets à ordre de la banque (billets fédéraux de réserve, ou dollars) pour acheter la maison.

- Comment la banque obtient-elle les billets de la Réserve fédérale ? Quel est ce processus ?

- Une carte de crédit peut fonctionner de la même façon. La demande de carte de crédit est en fait un billet à ordre qui est vendu à la société émettrice de la carte de crédit. Le compte de carte de crédit du client est en fait une écriture des comptes créditeurs dans les livres de la société émettrice de carte de crédit.

Source: https://www.educatedinlaw.org/2017/03/banks-dont-take-deposits-banks-dont-lend-money/

Avis de non-responsabilité : Chez Préparez-Vous au Changement (PFC), nous vous apportons de l’information que vous ne retrouvez pas dans les médias grand public, et qui peut donc sembler controversée. Les opinions, les points de vue, les énoncés et les renseignements que nous présentons ne sont pas nécessairement promus, endossés, adoptés ou acceptés par Préparez-Vous au Changement, son Conseil de Direction, ses membres, ceux qui travaillent avec PFC ou ceux qui lisent son contenu. Cependant, ils sont, espérons-le, provocateurs. Faites preuve de discernement ! Utilisez la pensée logique, votre propre intuition et votre propre connexion avec la Source, l’Esprit et les Lois naturelles pour vous aider à déterminer ce qui est vrai et ce qui ne l’est pas. En partageant l’information et en amorçant le dialogue, notre but est de sensibiliser les gens à des vérités supérieures afin de nous libérer de l’asservissement de la matrice de ce monde matériel.

English

")

")

…")

+Méditations de la Pleine Lune et pour la Paix+Méditation pour 1 Intervention Physique pour la Libération planétaire…")

+3 Méditations de Renforcement(Infos, Intructions, Vidéos, Livestreams, Posters…)")

")

")

")

+Méditations de la Pleine Lune et pour la Paix+Méditation pour 1 Intervention Physique pour la Libération planétaire…")

+3 Méditations de Renforcement(Infos, Intructions, Vidéos, Livestreams, Posters…)")

")

")

")

+Méditations de la Pleine Lune et pour la Paix+Méditation pour 1 Intervention Physique pour la Libération planétaire…")

+Méditations de la Pleine Lune et pour la Paix+Méditation pour 1 Intervention Physique pour la Libération planétaire…")

")

")

+Méditations de la Pleine Lune+Méditation pour 1 Intervention Physique pour la Libération planétaire…")

")

{kind=link}

{kind=link}